Вече 87 години се повтарят едни и същи аргументи защо данъчният товар трябва да се носи от по-бедните маси. Чий интерес защитава българската икономическа гилдия?

Вече 87 години се повтарят едни и същи аргументи защо данъчният товар трябва да се носи от по-бедните маси. Чий интерес защитава българската икономическа гилдия?

Над света са надвиснали буреносните облаци на войната. Българското правителство е изправено пред необходимостта да похарчи милиарди за въоръжение, като едновременно с това ускори развитието на националната инфраструктура, най-вече пътна и образователна. Надигат се гласове, че България трябва да премине към прогресивно облагане на доходите на физическите лица, за да финансира всичко това, без да се стига до ръст на държавния дълг. Но икономическата гилдия се консолидира около позицията, че „България е бедна за прогресивен данък“: чак когато националният доход нарасне, може да се мисли в подобна насока. Дотогава хазната ще се пълни с косвени данъци.

Звучи поразително актуално, но горният разказ всъщност предава в детайли икономическия дебат в България преди 87 години. Световноизвестният руско-германски статистик и икономист Оскар Андерсон, който между 1924 и 1940 г. преподава в България, на 1 декември 1938 г. изнася пред Българското икономическо дружество реферат на тема „Финансовото кръгообращение в България с оглед на структурните особености на българското народно стопанство“. Важният научен труд е публикуван още през януари 1939 г. в Списание на българското икономическо дружество (год. XXXVIII, кн. 1, стр. 1-25).

След като Андерсон прави приблизителна оценка на размера и разпределението на националния доход в България (той приема грешка от плюс-минус 15%, тъй като тогава системата на националните сметки още не се ползва по света), на последните страници на своята студия той разкрива за какво е било нужно цялото статистическо упражнение:

„В българската общественост, а също и в парламента доста често се повтаря мисълта, че държавата, за да си подобри финансите, трябва да въведе по-силно облагане на големите доходи, с което същевременно тя ще осъществи и по-голяма социална справедливост в разпределението на доходите“ (цит., стр. 23).

След кратка аргументация, в която икономистът за момент излиза от безстрастния тон, Андерсон заключава: „Докато доходът на глава на българското население не се увеличи значително, държавата ще бъде принудена да базира своите финанси предимно върху косвеното облагане на широките маси, което и без това е вече доста тежко“ (пак там, акцентът е в оригинала).

Прескачаме 87 години и стигаме до месец юни 2026 г., когато бюджетните дефицити отново зейват на фона на нарастващи нужди за финансиране на военни разходи и засилена нагласа в обществото, че инфраструктурното изоставане в България най-сетне трябва да бъде преодоляно. Прогресивният данък отново е на дневен ред (за това след малко). Повечето български икономисти публично се противопоставят на аргументите относно „стопанската и държавната целесъобразност и социалната правда“ на прогресивния данък, да използваме цветистия език на Оскар Андерсон. Но има и по-йезуитски възражения:

„Времето на прогресията ще дойде, неизбежно е, натискът е прекалено силен. Но България има нужда от още време, в което да натрупа богатство, което после да преразпределя. Това време не е дошло“. (Статус на икономически журналист във Фейсбук от юни 2026 г.).

Ще дойде ден! – когато България ще се нареди сред развитите страни в света, където подоходният данък е прогресивен, а не пропорционален. Ще дойде! – и така вече 87 години. Въпросът е, че ситуацията в България през 2026 г. е коренно различна от тази през 1939 г. Тогава, в навечерието на Втората световна война, според изчисленията на Андерсон истински богатите хора в страната включват около 1000 по-едри земеделци, както и растяща, но все още малобройна група „министри, депутати, чиновници, фабриканти и т.н.“

През 2025 г. най-богатият Един процент в България е оставил зад себе си поляци, хървати, унгарци, чехи, словаци, да не говорим за румънци. С този темп на нарастване на доходите на най-богатия 1% от българите, още през 2026 г. те може да изпреварят и най-богатите гърци, естонци и португалци.

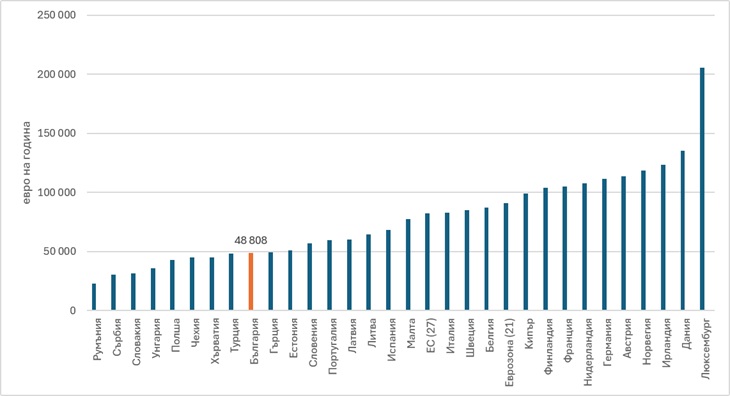

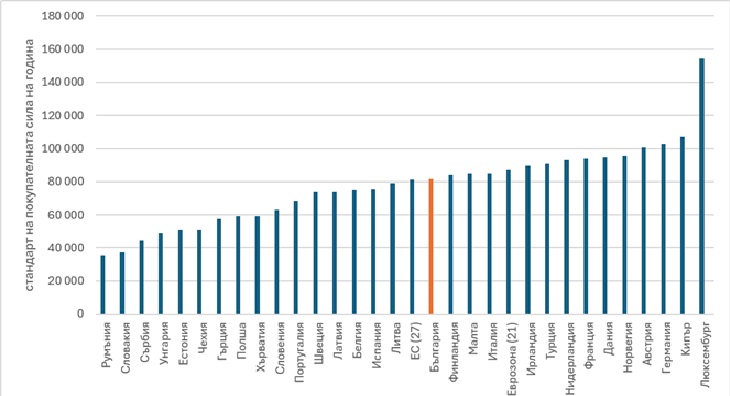

Горният факт рядко се коментира в публичното пространство, но данните на Евростат за разпределението на доходите в различните подоходни групи са точно такива. Границата на годишния доход (top cut-off point of the 99th percentile) на едно българско домакинство след данъци през 2025 г., след която то попада в групата на Единия процент най-богати, е изчислена от Евростат на 48 808 евро. За сравнение, в Унгария това число е 36 хил. евро, а в Полша – под 43 хил. евро. Важно е, че тук говорим за номинални пари, а не за покупателна сила. Ако използваме методиката PPS, която сравнява едновременно доходите и ценовото равнище в отделните страни, оказва се, че долната граница на доходите на Единия процент в България всъщност е по-висока от средната за ЕС!

Фигура 1. Минимален доход да се причисли едно европейско домакинство към групата на Единия процент през 2025 г., в евро

Фигура 2. Минимален доход да се причисли едно европейско домакинство към групата на Единия процент през 2025 г., по покупателна сила

На базата на горното трябва да се заключи, че българското стопанство и по-специално хората и домакинствата с най-високи доходи отдавна не са в незавидното положение от 1939 г., съответно аргументите на Андерсон вече не са в сила*. Вече не съществува обективна необходимост да се изчаква натрупване на повече доход в ръцете на най-богатите, преди да се възстанови прогресивният данъчен модел в България.

Андерсон има своето извинение: иконометрикът, който още на 30-годишна възраст е избран за професор в Киев, цял живот бяга от съветската власт – първо в Будапеща, после във Варна и София, а след 1942 г. в Германия. Съответно той не може да не настръхва при всеки призив за държавна намеса в икономиката в името на „социалната правда“.

От друга страна, още през 1939 г. развитите страни в света залагат на прогресивния данък. Във Великобритания тогава най-ниската ставка за доход до 135 лири** е 8.3% (увеличена на 11.7% заради военните усилия), стандартната ставка над този праг е 27.5%, а за по-солидните доходи има прогресивен компонент, който достига до 68.5%.

Българската икономическа гилдия показва завидна устойчивост, когато през различни времена и епохи неизменно се противопоставя на прогресивния данъчен модел. Но резултатът от тази идеологическа последователност не е добър: високо неравенство, нарастващи бюджетни дефицити (които очевидно не може да се компенсират само с икономии) и ниско качество на обществените услуги и инфраструктурата.

Вредата от тази данъчна ортодоксалност вече се вижда извън границите на България: през 2024 г. Международният валутен фонд заяви в прав текст, че България трябва да премине към прогресивен подоходен данък***, през юни 2026 г. Европейската комисия препоръча на страната „да подобри честността и ефективността на данъчната си система“. Държавите членки имат суверенитет в данъчните дела, така че ЕК не може да е по-пряма, когато казва на България, че моделът с 10% плосък данък без необлагаем минимум, съчетан с таван на осигурителните вноски (водещ до регресивност, т.е. по-богатите плащат по-малка данъчно-осигурителна ставка от по-бедните), е едновременно:

А) нечестен;

Б) събира по-малко приходи, отколкото България има нужда в момента.

Интелектуалните усилия на българските икономисти да опровергаят тези азбучни истини извадиха последния, отчаян аргумент: „Нека първо държавата се пребори с корупцията и ни даде добри публични услуги, пък тогава ще въведем прогресивен данък върху доходите“. В стратегически план този съвет е хитър, но неприложим. Докато държавата работи в режим на ниски данъци, тя не може да се пребори с корупцията и да подобри публичните услуги.

Същото е както с валутния борд и еврото: докато страната е във валутен борд, структурата на икономиката никога не може да се подобри до степен, която ще я направи готова за еврозоната. По същия начин, режимът на ниски преки данъци руши социалния капитал и спира инфраструктурния напредък и с него държавата никога няма да бъде „готова за прогресивен данък“. Българските икономисти трябва сериозно да помислят по този въпрос, защото е много възможно, докато те защитават овехтелите си позиции, българското общество да се търкулне отвъд точката, след която няма връщане назад.

*Любопитно е, че изчисленията за българския национален доход на авторитет като Андерсон не са приети безрезервно от тогавашните български икономисти. Д-р Асен Чакалов публично възразява на Андерсон по важни детайли, но относно най-важното – отхвърлянето на идеята за прогресивния данък, той е на същото мнение, определяйки извода на руско-германския статистик като „особено ценен“: „Тази истина трябва добре да се запомни и запечата в ума на нашите общественици“.

** Средната годишна заплата в Англия тогава възлиза на 150-200 лири.

*** Описвам ситуацията в следния текст от 28 март 2024 г. Мисля, че в този текст е казано всичко по темата: не бих могъл да обясня нещата по-добре.

Споделете статията: