По-голямата част от еврозоната не изпълнява Маастрихтския ценови критерий. Но български икономисти ни съветват да пожертваме икономиката си, за да „ни приемат“

Една спорна теория с опасни политически последици относно източника на ускорената инфлация в България се е настанила през последните месеци в публичното пространство. Икономисти твърдят, че инфлацията в страната напоследък е провокирана от несъразмерно нараснали публични разходи. По тази причина – твърдят те – нивото на публичните разходи трябва да бъде понижено, за да може инфлацията да намалее; така потребителите ще си отдъхнат, а страната ще отговори на основен критерий за членство в еврозоната.

Най-авторитетният източник, издигащ тази теория, е годишният доклад за 2024 г. на Института за икономически изследвания към БАН, под общата редакция на доц. Димитър Златинов. Тъй като в Годишния доклад на ИИИ изрично е посочено, че „изложените експертни мнения, оценки и очаквания отразяват преди всичко вижданията на авторите и… не ангажират непременно ИИИ при БАН“, като редови учен в ИИИ изразявам аргументирано несъгласие с тази теза.

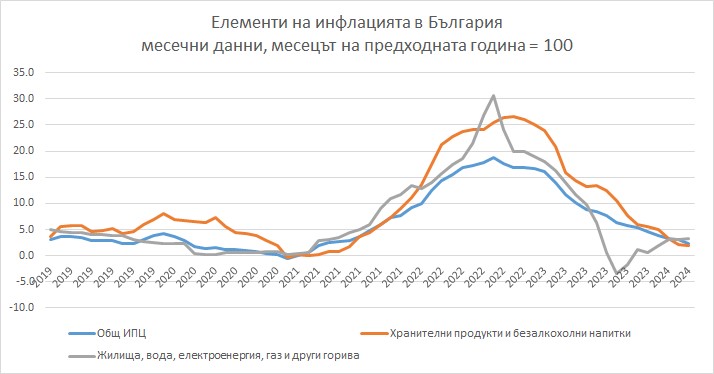

На първо място, нека проследим източниците на инфлация в България след 2019 г. На фиг. 1 е показан общият индекс на потребителските цени и индексите на цените на храните и на жилищата и енергията. Данните са на НСИ.

Сценарият, който описват противниците на т.нар. фискална експанзия е, че щом правителството е развързало кесията, хората са се оказали с повече пари, търсенето е нараснало и цените са се повишили. Но графиката горе говори, че хората, дори да са се „оказали с повече пари“, са ги похарчили не за друго, а за храни и енергия – за насъщни неща. Пикът от 18.7% инфлация на годишна база през септември 2022 г. е резултат от над 30% скок на цените на енергията и жилищата и над 25% ръст на цените на храните.

Логиката, че трябва да се борим с ръста на цените на храните и горивата, като оставяме в хората по-малко пари за храни и горива, е меко казано спорна. Авторите на Годишния доклад на ИИИ също осъзнават това, затова на стр. 24 в доклада (табл. 8) пропускат да анализират тези групи стоки. Това не е грешно: в някои икономически развити страни се следи само „чистата инфлация“, изключваща волатилните храни и горива. И все пак политически препоръки, които се аргументират с ръста на цените – а не конкретизират в какво точно се изразява този ръст – не може да се приемат за надеждни.

Вторият проблемен момент е относно магнитуда на т.нар. фискална експанзия в България. Изказванията на някои икономисти оставят впечатлението, че правителствените разходи са излезли от контрол. Но на практика се оказва, че отчетеният през 2023 г. бюджетен дефицит на начислена основа (1.9% от БВП) е доста по-нисък от планирания. За сравнение, средният бюджетен дефицит в еврозоната през 2023 г. е 3.5%. Затова и Европейската комисия не поставя България в групата на страните с макроикономически дисбаланси и фискални рискове, както отбелязва проф. Виктор Йоцов.

Друг показател, който ясно говори, че България не е навлязла във фаза на фискален разгул, е съотношението между правителствени разходи и брутен вътрешен продукт. Този показател в ЕС за миналата година възлиза на 49.4%. В България той е 39.8% – и всъщност се понижава, след средно 41.5% за периода 2020-2022. Някой по-социално настроен западен икономист би казал, че българското правителство трябва да увеличи фискалните разходи.

Реализмът, към който се надявам да се придържам, говори за нормализация на разглежданото съотношение: за европейска страна от „чергата“ на България ниво на публичните разходи от 40% от БВП може да се приеме за оптимално. В годините преди пандемията бе поддържано съотношение от 35-37%, което всъщност обяснява и ниското качество на публичните услуги, и забавения прираст на БВП. Сегашното ниво на публичните разходи не трябва да се свива – нито да се раздува.

Трети пример ще затвърди изграждания тук аргумент. В условия на наслагващи се кризи българското правителство натрупа около 9.5 милиарда евро дефицит за период от 4 години. За същото време Румъния е с минус от 77 милиарда евро. Тук Румъния не е дежурният пример за „бедняк като нас“: напротив, икономиката на Румъния толкова се е засилила през последните години, че в Годишния доклад на ИИИ се препоръчва – основателно – преориентация на българския износ към Румъния като нов икономически център в Европа.

Какво се оказва? Една страна, която прави точно обратното на фискалните съвети, изказани в Годишния доклад на ИИИ, придобива такава стопанска мощ, че Годишният доклад на ИИИ ни съветва да започнем да гравитираме край нея…

Казаното дотук не изчерпва концептуалните ми възражения спрямо позицията на Годишния доклад относно причините за инфлацията в България и нуждата от борба с нея чрез фискални мерки. В доклада на четири места се подчертава нуждата от ускорено придвижване на България към средните европейски стойности. Там дори е посочено: „догонващият растеж към средноевропейските стандарти е ключов при присъединяването на България към еврозоната“. (стр. 50)

Казаното дотук не изчерпва концептуалните ми възражения спрямо позицията на Годишния доклад относно причините за инфлацията в България и нуждата от борба с нея чрез фискални мерки. В доклада на четири места се подчертава нуждата от ускорено придвижване на България към средните европейски стойности. Там дори е посочено: „догонващият растеж към средноевропейските стандарти е ключов при присъединяването на България към еврозоната“. (стр. 50)

Икономическа закономерност е, че ускореният прираст на БВП е свързан с по-високо ниво на инфлация. С думите на проф. Гарабед Минасян, постигането на по-високи темпове на прираст на БВП само по себе си предполага по-висока инфлация: това е „в съответствие с основни канони на икономическата теория“. Как тогава едновременно ще догонваме с ускорени темпове средния европейски БВП, и ще пазим (с фискални мерки, в една отворена икономика във валутен борд) инфлацията възможно най-ниска?!

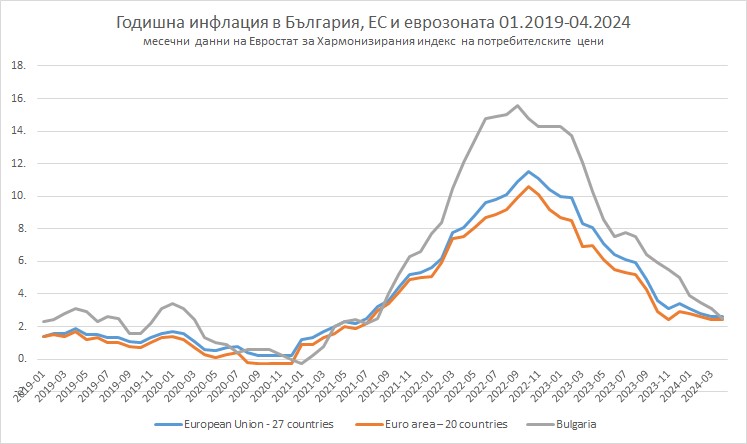

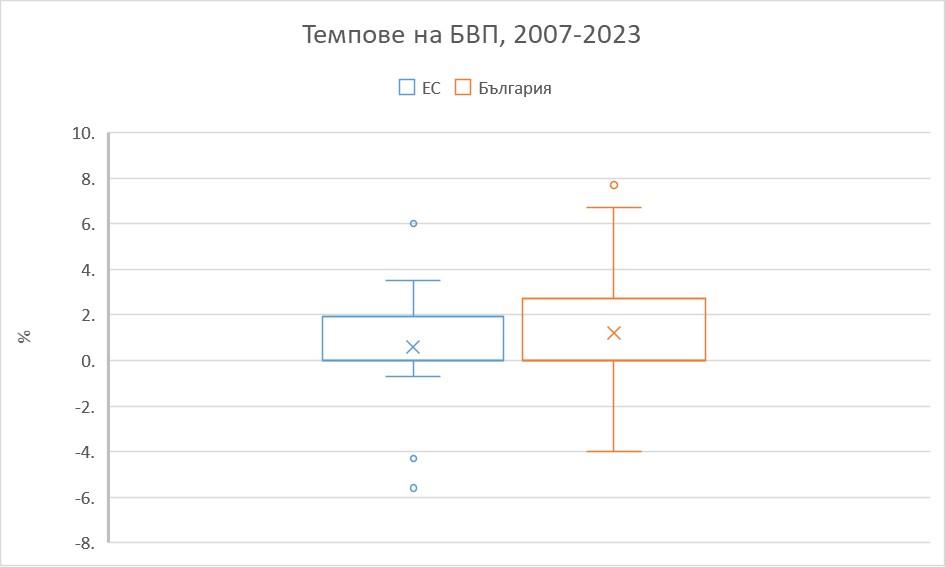

От графиките по-долу ясно се вижда, че темпът на ръст на БВП, както и инфлацията в България през последните 17 години са над средните в ЕС. Това е закономерно – през 2007 г. се присъединихме към съюза с равнище на БВП на човек от населението, съответстващо на едва 17.3% от средното за ЕС. През 2023 г. постигнахме БВП на човек от 38.8% от средния за ЕС, което постижение не е за пренебрегване (макар че резултатът се затъмнява от високата депопулация, която също допринася за „ръста на БВП“ на човек).

Не можеш едновременно и да изядеш тортата, и да я притежаваш. Бягаш ли след някого, ще се запъхтиш – това представлява българската инфлация на фона на европейската.

Не можеш едновременно и да изядеш тортата, и да я притежаваш. Бягаш ли след някого, ще се запъхтиш – това представлява българската инфлация на фона на европейската.

През 2022 г., откогато са последните данни, индексът на ценовото равнище в България на база на действителното лично потребление възлиза на 55.4% от средното за ЕС ниво (виж графика 2). С други думи, цените в Западна Европа са с 80% по-високи от тези в България. Всяка година в България идват милиони туристи от ЕС; най-големият търговски партньор на България е ЕС. Свободното движение на хора, стоки и капитали в ЕС е реалност. При това положение, възможно ли е да протичат процеси на сближаване – но инфлацията в България да остава минимална, докато брутният вътрешен продукт на страната расте по-бързо от темпа в ЕС?

Не е възможно, разбира се. Дори може да се каже, че ускорената инфлация в някакъв смисъл ни приближава към ЕС: тя повишава също и цената на труда, т.е. доходите, както и приходите от експорт на българска продукция. Ускореното догонване на европейското ценово равнище гарантира, че след включването на България към еврозоната няма да настъпи ценово цунами. Ако преди да въведем еврото не достигнем примерно 65% от средния в ЕС индекс на ценовото равнище ни очакват неприятни моменти.

На проблема с нуждата от ниска инфлация в България с оглед приемането на страната в еврозоната може да се погледне и от друг ъгъл. Европейската централна банка пояснява ценовия критерий за членство в еврозоната: „Необходимо е постигане на високо равнище на ценова стабилност; това би проличало от темп на инфлация, близък до този на трите най-добре представящи се страни членки по отношение на ценовата стабилност“. ЕЦБ конкретизира, че в период една година преди проверката инфлацията в страната не трябва да е по-висока от 1.5 пункта от средната стойност на трите страни с най-ниска инфлация.

Много ниската инфлация и дефлацията най-често са белег за проблеми в икономиката и този Маастрихтски критерий сам по себе си е проблемен. По-голямата част от страните в еврозоната не го изпълняват: трите членки с най-ниска инфлация през 2023 г. са Белгия, Люксембург и Дания; тяхната средна инфлация е 2.87%. Ако добавим 1.5 пункта ще получим числото 4.37%: това е представата за ценова стабилност на ЕЦБ за 2023 г.

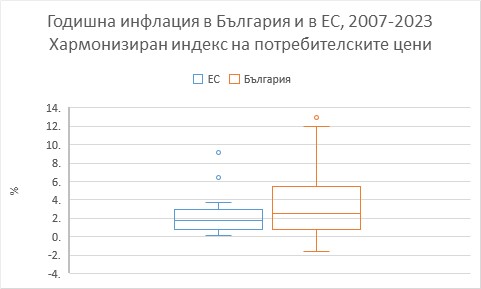

Само че инфлацията средно за еврозоната е 5.4%, включително 6% в Германия, 7.7% в Австрия и 11% в Словакия. Да допълним с 12% в Чехия и 17% в Унгария. Освен споменатите в горния абзац 3 страни, „под летвата“ в еврозоната минават само Гърция (където ниската инфлация говори за икономически колапс), Испания, Кипър, Нидерландия и Финландия. България с нейната 8.6% годишна инфлация за 2023 г. (измерена по методиката на Евростат) всъщност се представя незле на европейския фон.

Да занижаваме изкуствено – с непопулярни и вредни за икономиката фискални мерки – темпа на инфлация в страната със сигурност не е онази „ценова стабилност“, която иска да види ЕЦБ. В този ред на мисли, от Графика 3 проличава не само по-високата инфлация в България, но и доста по-високата й ценова нестабилност през годините – както в посока нагоре, така и в зоната на дефлацията. В няколко конкретни години ценовата нестабилност в България е пряко следствие от волунтаристични фискални политики от типа на „постните пици“.

Щом не фискалните разходи на правителството са налели масло в огъня на инфлацията в България, чия тогава е вината? Графиката най-горе дава ясен отговор. Видели се, за пръв път след дълги години, с малко по-голяма покупателна сила, много българи са решили да започнат да се хранят по-добре. Големите търговци на хранителни стоки са ги причакали със синхронно повишение на цените: „оскубали“ са и потребителите, и опитите на правителството да подобри стандарта на живот.

Изабела Вебер, професор по икономика в Университета на Масачузетс, е ясна и лаконична: „Корпоративната концентрация е възможно обяснение за повишенията на цените и на печалбите, които движат инфлацията“. Не българският фиск, с неговите немощни преразпределителни сили, а корпоративните картели – при храните, горивата, банките, недвижимите имоти и т.н. – са в основата на неконтролирания ръст на цените.

Правителството действително може да вземе мерки да попречи на това – но съвсем не в насока „ограничаване на фискалната експанзия“ (каквато в България очевидно няма при едва 1.9% бюджетен дефицит в кризисна година). Насоката за „борба с инфлацията“ е правителството да се погрижи за конкуренцията на вътрешния пазар, както и за вътрешното производство.

България се нуждае от ускорено изравняване със стандартите на еврозоната: качество на публичните услуги, конкурентна среда, образование, наука и иновации (за които са нужни публични разходи), индустриален капацитет, зелена енергетика и транспорт. Изкуствено ценово „сближаване“, което не се основава на вътрешна стабилност, а на отхвърлената от теорията и практиката идеология на фискалния остеритет, не ни приближава, а всъщност ни отдалечава от еврозоната, независимо дали краткосрочно ще покрием ценовия критерий.

Споделете статията:

В икономиката, при производството на крайния продукт – стока или услуга, има няколко основополагащи фактора, като основният е цената на работната сила. За различните сектори е различно. Някъде тя е половината от всички разходи, а на други места, значително повече. Работната сила в България става все по-скъпа, като в същото това време, нейната производителност не се увеличава. Вярно е, че за да има висока производителност трябва да са налице и други фактори, като техническо състояние на самия производствен процес, но също така е вярно, че липсата на свободен пазар на труда прави трудът у нас все по-скъп. Как Дубай направи това икономическо чудо за 40г.? Чрез разумно използване на потенциала на частните лица и на държавата и чрез евтиния труд на десетки хиляди строители от Бангладеш, Пакистан и други по-бедни страни. Бурж Халифа струваше 2 милиарда долара, при нейното построяване. Ако тя беше строена в София, щеше да струва поне три пъти по-скъпо, защото тук няма кой да ти работи за 120 долара заплата. Толкова получаваха пакистанските строители по това време. Такива случаи, при които икономическият бум е свързан с високотехнологични производства и услуги, като в Ирландия, са единици, изключения, които потвърждават правилото, че истински икономически бум има там, където работната сила е евтина и съзнателна, а потокът от инвестиции – частни, държавни и външни, постоянен. Примерът с Китай, Виетнам, Малайзия, Тайланд, а напоследък и Индия. Кажете ми кой е този луд инвеститор, който ще дойде в София да произвежда каквото и да е, при 3000 лева средна заплата? При заплата за шофьори от 5000 лева, стругари от 6000 лева…Един плочкаджия в София взема толкова пари, колкото взема премиера на страната!!! В същото време, Естония наема шофьори от Малайзия. Защо ли? Накратко – нашата работна сила стана прекалено разглезена – първо, на хората вече не им се работи, а ако някой се хване на работа, иска толкова много пари, че всеки работодател, с изключение, ако не става дума за банка, ИТ бизнес, застраховател, финансова къща или телекомуникационен оператор, ще бъде изправен до стената. Между другото, в Дубай продължава да се строи като за световно, с пакистански работници, докато купувачите са от Канада, САЩ, Европа или Китай. Схемата е от проста, та проста. Арабите са малко, пък и не им се работи черна работа. Купуват си работна ръка от чужбина. Ама няма синдикати, миндикати, няма такива номера като фалшиви граждански бракове и получаване на гражданство. На тях им трябват не граждани, а работници. Това трябва да разберем ние в БГ и в Европа. Защо има нелегална миграция към Европа? Ако ги хванем на границата и ги накараме да бачкат, без да им даваме помощи, дали ще напират толкова силно да идват тук? Социализмът проваля всичко, защото е неприроден.

При социализма, държавата се грижи за гражданите, с парите на по-работната част от тези граждани. При капитализма, гражданите се грижат за държавата. Нали разбирате разликата? Когато държавата започне да се грижи за гражданите, естествените нагони за работа се притъпяват и населението става лениво и неактивно. Всичко, което прави държавата при социализма, е да харчи неоторизирано и безообразно огромно количество пари, иззети насила от работното население и вкарано в различни форми на милиардни преразпределителни процеси, които убиват желанието за труд и реализация. Хонг Конг харчи 17% от БВП като бюджетни разходи. Бюджетът там е суфицитен. Винаги има излишък. Били ли сте там? Каква невероятна инфраструктура! Ние харчим над 40% от БВП чрез обществени фондове. Каква инфраструктура имаме? Защо се получава така? Защото Хонг Конг е на второ място по свобода на икономиката, след Сингапур, а десетилетие беше на първо място, докато България крета на 64-то място. Защото правителството на Хонг Конг харчи пари за инфраструктура и за привличане на инвестиции, а правителствата на България харчи пари за чиновници и за 700 000 армия от чиновници, политици, полицаи, войска, горски, полицаи, служби и службици, учители, които произвеждат функционално неграмотни деца, доктори, които не лекуват и т.н. и т.н. Колкото тази пасмина е голяма и става все по-голяма, толкова корупцията става все по-голяма и разлага морала и икономиката на страната. Аз лично съм потърпевш в това направление, защото бизнесът в който съм, е монополизиран и корумпиран в огромна степен. Корупцията е завладяла не само държавния сектор, но и частния. Пазар йок. С подкрепата на фалшиви и неясни закони и калпави чиновници.

6500000 население

1000000 в чужбина

5500 000 в страната

от тях:

1. 2 200 000 пенсионери

2. 800 000 деца

3. 700 000 на държавна работа

4. 1 000 000, които нито работят, нито учат.

Общо 4 700 000

Остават по-малко от милион, които работят. Е как искате икономиката да върви? Един издържа пет. Сметката е проста. На това му викам социализъм. Много лапачи от общото – и на високи постове, та чак до последния прошляк в държавата. Всички искат да лапат от общото.