40% ръст на ипотечното кредитиране за последните две години – при 85% от българите, живеещи в собствен дом. Накъде отива имотният пазар?

Прословута е нагласата на българина да живее в собствен дом, а не под наем. Някой би казал, че това е част от националната култура – но, както е известно, една нация може и да си пати заради своята култура. Това добре се вижда в имотния пазар непосредствено след Освобождението. Иван Хаджийски остави в архива си следния текст:

„Котленските, калоферските, копривщенските, панагюрските, клисурските богатства не отидоха след Освобождението в търговията със Западна Европа и в индустрията, а отидоха в покупка на турски чифлици, в заеми за покупка на турски имоти (т.е. бяха изнесени от България, защото това беше злато), за възстановяване на изгорелите къщи, за учение на синовете в чужбина и за издръжка.“

С други думи, капиталите, които трябваше да дадат тласък на икономиката като стимулират международната търговия и индустрията бяха похарчени за имоти. Така българинът се превърна в дребен собственик, и, действително, рядко гладуваше – но и страната никога не постигна степента на развитие на онези държави, на които днес завиждаме.

Особено показателен е разказът на Хаджийски за това, което може да се нарече първа дългова криза на третата българска държава:

„Придошлите планинци купуваха [имоти от изселващите се турци] със спестени пари и с пари, заети от лихвари. По-лакомите от тях се нагълтаха и задавиха от такива заеми, че изпаднаха в зависимост от лихварите, които после заради лихвите им взеха земите.“

***

Днес, според статистиката на БНБ, в България са отпуснати жилищни заеми на стойност 16.815 милиарда лева (към края на февруари 2023 г.). Две години по-рано ипотечните кредити все още възлизаха на 12.048 млрд. лв. Това прави точно 40% ръст за две години. По всички критерии, подобен темп на ипотечното кредитиране е прекомерен.

БНБ отдавна предупреждава за рисковете от нажежения ипотечен пазар. Но тръгне ли една снежна топка надолу по склона, само сблъсъкът с нещо голямо може да я спре. Метафоричният склон представлява инфлацията. Културата на българите, освен свой дом вместо наем, включва и пари в банка вместо инвестиции. Когато инфлацията в началото на 2022 г. достигна двуцифрени стойности, хората се изплашиха за белите си пари и се юрнаха да ги спасяват в недвижимости. Цените на имотите изхвърчаха в небето.

Разбира се, има го и мотивът „да излъжем банката“: много хора купиха имоти със заемни средства, като очакваха, че дългът им скоро ще се обезцени – нали има инфлация.

Исторически погледнато, който се е опитвал да лъже банки и лихвари, не е стигал далеч. Но банките също се включиха в имотните ски спускания. Едната им ска бе фактът, че високите цени на имотите надуват стойността на банковите активи (за банките кредитите, предоставени на домакинствата и бизнеса, са активи). Банките постигаха растеж дори само по линия на това, че цените на имотите растяха; като бонус, залежалите в сметките пари се раздвижиха. Плащаха се лихви, такси, комисионни по сделките.

Втората ска бе взаимодействието, или по-скоро придобитият контрол върху строителните предприемачи. Да сте чули наскоро за фалит на голям строител? Как ще чуете, щом банката стои на входа и на изхода на дейността му.

Но спускането, да продължим метафората, все някога свършва. Все нещо се изпречва на пътя: рецесия, затягане на паричната политика в света или национален демографски колапс. Всички го знаят, въпросът е кога точно ще се случи. Всеки иска да се вози възможно най-дълго и да скочи елегантно от ските миг преди сблъсъка.

На такъв рисков пазар информацията е от първостепенна важност, но публичните органи, събиращи данни за цените на имотите, не глезят публиката с прозрачност. А в медиите по въпроса за цените на имотите се търси коментар от брокери или строители. Все едно да питаш вълци за най-добрите механизми за заключване на кошари: знаят, ама защо да кажат?

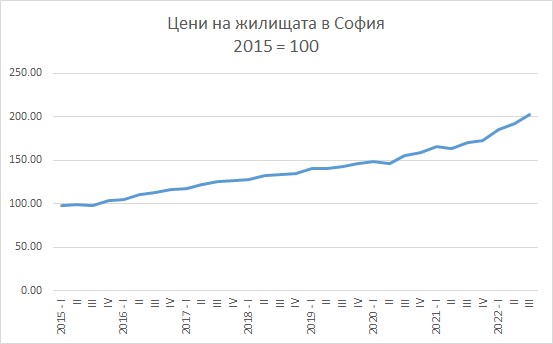

В Националния статистически институт цената на имотите в страната и най-големите градове е представена от два реда данни, сякаш нямащи никаква връзка помежду си. Единият ред започва от 2015 г., най-новите стойности са за третото тримесечие на 2022 г. Не се посочват конкретни цени, а само индекси. Нека се фокусираме върху данните за София, като най-голям и динамичен имотен пазар в страната.

Ясно се вижда, че за по-малко от 8 години цените на жилищата в столицата са се удвоили. На базата на показаната на фигура 1 картинка никой не би помислил, че склонът при цените на жилищата би могъл въобще да сочи надолу.

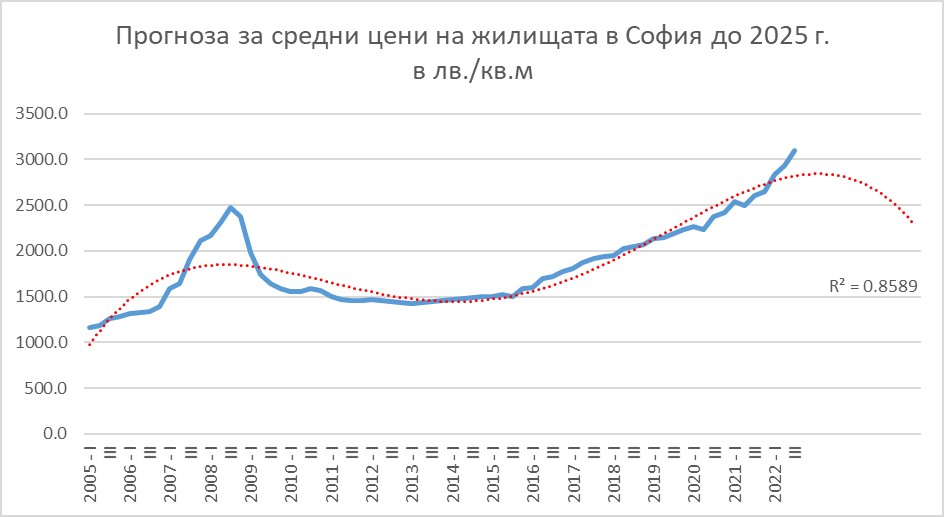

Другият статистически ред е по-трудно откриваем из лабиринта на НСИ, но и по-интересен. Той използва измерителя „лева на квадратен метър“ и свършва внезапно в края на 2014 г. – тъкмо когато Корпоративна търговска банка фалира и от нея излязоха на светло няколко неочаквани милиарда, подклаждащи огъня под котела на имотния пазар след 2015 г.

Като начертаем графиката на цените на имотите в София между 2000 и 2014 г. ще видим, че не е задължително те да се движат само нагоре. От пика през третото тримесечие на 2008 г. при средна цена 2470 лв./кв.м бяха нужни само 5 тримесечия, т.е. малко повече от година, за да се срине цената с 36%. След което в годините на депресията през 2012 и 2013 г. цената на квадратния метър се смъкна още.

Нека опитаме да слепим двете графики. Това не е сложно; единственото „изследователско своеволие“ е, че приемаме цената на квадратен метър в София през четвъртото тримесечие на 2014 и през първото тримесечие на 2015 г. за еднаква – което се отразява минимално на крайния резултат.

Разбира се, наясно сме, че данните на НСИ може да не отговарят на реалните цени на жилищата: още помним по какви цени Цветанов и Цачева купуваха имоти в кв. „Изток.“ Но всъщност това не е от решаващо значение, защото се интересуваме от тенденцията, а не от абсолютните стойности. Ако са лъгали преди пред данъчните, ще лъжат и сега.

Получихме следната графика, подобна на шанца за ски скокове. А сега да направим още едно статистическо упражнение – да прогнозираме как ще се развиват цените на жилищата в София след, да речем, 3 години. Ако започнем от 2005 г., разполагаме с времеви ред от 71 тримесечия; сравнително надеждни прогнози напред в бъдещето могат да се правят за около 1/5 от дължината на времевия ред, тоест хоризонтът на прогнозата ни е коректен.

С програмата Excel да се чертаят статистически тенденции е лесно. И линейната, и експоненциалната, и логаритмичната прогнози говорят за средни цени на квадратен метър жилищна площ в София след три години с близо 20% по-ниски от тези през третото тримесечие на 2020 г.

Стойността на коефициента на детерминация R² за тези прогнози е под 0.5, тоест доста ниска (колкото по-близка до 1 е стойността на R², толкова по-надеждна е прогнозата). Затова е оправдано да потърсим математическа функция, която описва статистическите тенденции по-точно – а именно някакъв полином.

Евристично правило е, че за описване на тенденцията в даден статистически ред се избира полином от степен, равна на броя на „чупките“ в реда, плюс едно. В случая това е полином от четвърта степен, защото имаме: 1) чупката нагоре в имотния балон 2007-2008; 2) сривът от 2009 г. 3) скокът след 2020 г. + 1.

За да сме честни, прогнози с полиноми от по-висока от трета степен са доста несигурни. Но нашата полиномна прогноза навежда на същия извод за предстоящ спад на цените като линейната и експоненциалната, и то дори още по-изразен спад, като коефициентът R² при полиномната прогноза е значително по-висок – около 0.86.

Така че да го запишем: статистическите прогнози говорят за възможен спад на средните цени на квадрат на жилищата в София с 20-25% в хоризонт до три години, т.е. към 2025 г.

***

Спрелите часовници два пъти в денонощието показват точното време. Така е и с икономическите прогнози: цените все ще спаднат, но кога ли? Всеки на пазара стиска до последно, а това са все могъщи играчи: банки, големи агенции, строителни предприемачи със стотици заети, доставчици на строителни материали, инвеститори в имоти под наем, финансови спекуланти, общински власти и кой ли още не.

При това, какво ни интересуват средните цени на жилищата? Всеки иска по-така: по-голямо, по-централно, по-ново, по-луксозно, с по-елитни съседи. В този смисъл сякаш е по-правилно да се каже, че в София има не един, а поне два имотни пазара: единият е онзи със средните цени, а другият (другите) е за „хората с възможности.“ А „хората с възможности“ в България масово купуват имоти, в които не възнамеряват да живеят – което допълнително ограничава предлагането, т.е. вдига цените на имотния пазар.

Имотът в България се смята за вечна инвестиция. Парите ще ги изяде инфлацията, акциите ще се обезценят заради крадливите директори – единствено имотът държи цена. Можеш да го оставиш на децата, или да го продадеш на печалба. Цените на имотите винаги растат.

Хората с възможности в България за съжаление нямат особено въображение. Те не знаят нищо по-дълбоко от Искъра, по-високо от Витоша и по-елитно от Лозенец. В „добрите“ квартали на столицата предлагането на имоти е ограничено: всеки ги стиска; затворени в имот пари са за предпочитане пред банкова сметка. Появи ли се качествено жилище, то незабавно се купува, ако не е на космическа цена. Това, което е на пазара, са все имоти „с компромис“: в стари сгради, без асансьор, на ужасни кръстовища, под покрив и т.н.

Така стигнахме до момента, че тристаен апартамент в сравнително добър квартал на София може да струва повече от къща в Ирландия, или дори в околностите на Лондон. И трябва да знаем, че това не е национална култура, а типичен балкански синдром. Забогателите балканци се блъскат с лакти, за да живеят на пъпа. В Тирана например цените на имотите в най-централната част гонят тези в София. Хиляда крачки встрани и пазарът вече е друг.

Известен е принципът „по шест“: за справедлива на Запад се счита цена на имот, съответстваща на брутния годишен доход на домакинство за шест години. В София средната брутна заплата според НСИ доближава 2500 лв. Ако в домакинството работят и двамата възрастни, средната справедлива цена на семейно жилище би трябвало да е 180 000 евро.

Имоти на такава цена в София се продават, въпросът е къде и какви. Ако искаш да живееш в нормални условия на 30 минути разстояние с градски транспорт до центъра, трябва да платиш „малко по-висока“, по определението на брокерите, цена. Имотният пазар е в превъзбудено състояние и рационалните аргументи днес не важат. Никой не го е грижа, че 85% от българите вече притежават собствен дом, или че средните им доходи са най-ниските в Европейския съюз, или че страната е в дълбока демографска криза.

Но големият проблем на жилищата в София всъщност не е толкова цената, колкото ниското качество. Дори известни строителни фирми предлагат нови жилища с толкова тънки стени, че си свидетел на семейната динамика при комшиите. Липсата на мисъл за околоблоковите пространства е пълна: градското планиране в новите квартали не разточителства с тротоари, площадчета и градинки. Всеки квадратен сантиметър трябва да се оползотвори, тоест застрои, и после продаде с помощта на вездесъщите брокери, жонглиращи с термините „локация“, „ситуиран“, „имот с потенциал.“ Каже ли ти брокер, че имот е „аристократичен“, разбирай апартамент, в който хлебарките са преживели американските бомбардировки.

Всичко това е един от главните фактори за емиграция на млади българи. Емигрира се далеч не само за пари, а и заради възможността да живееш в добър дом, който ще плащаш без затруднения с текущите си доходи – независимо дали с ипотека или под наем.

Емигрира се и заради ужасните условия в българските градове, заради липсата на добро здравеопазване, заради спуснатите по партийна линия негодни учители в обществените училища, заради агресивните към редовия данъкоплатец полицаи, заради замърсяващите промишлени дейности в задния двор, и като бонус – заради ежедневния политически цирк.

Има изход от всичко това и то се нарича национална жилищна политика. Моделът „от Лозенец по-убаво нема“, в който ¼ или 1/3 от жилищата в столицата стоят празни, лесно може да се реши с данъчни лостове. Строителният хаос в големите градове може да се преодолее, ако започне да се държи сметка на главните архитекти. Правителството може да подкрепи младите семейства в техните имотни начинания. Диктатът на автомобила в градовете може да се премахне. Примерите на Виена и Барселона ще ни покажат как.

Но за да се случи това, трябва да има правителство, което работи в интерес на всички хора в тази страна, а не само за „хората с възможности.“ Изкривиха ни се ценностите. Днес цяла България се е втурнала да прави пари от имоти: някои късметлии купуват и продават с голяма печалба, по-дребните риби се занимават с ремонтни дейности – но пак за три дни взимат толкова, колкото университетският професор за месец. Само се заслушайте за какво си говорят хората по улиците и в парковете. В два от пет случая – за имоти.

Национална култура или национална мания? Характерно за манията е, че винаги стига до ексцесии. А ексцесиите, рано или късно, търпят своята корекция. Както стана на имотния пазар и след 1878 г., най-лакомите ще се нагълтат и задавят.

Споделете статията: