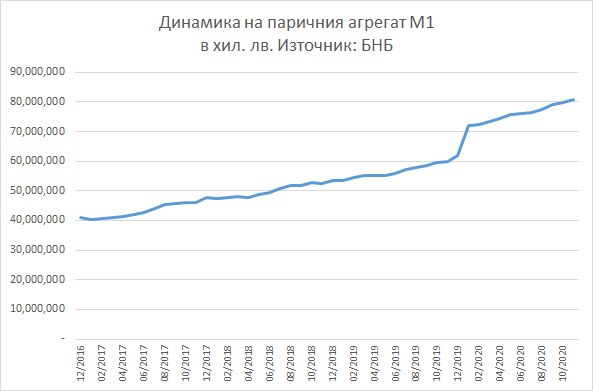

Според най-новите данни на БНБ, към ноември 2020 г. показателят за „тесните пари“ M1, в който се включват банкнотите и монетите в обращение и средствата в овърнайт депозити (т.е. в разплащателни сметки), възлиза на 80.87 млрд. лв. Това е абсолютен рекорд в българската парична история. Само през месец ноември паричният агрегат М1 е нараснал с 1.3%, а от началото на пандемията ръстът му е с близо 12%.

В това число, парите в обращение достигнаха 18.76 млрд. лв. За сравнение, от началото на 2020 г. парите в обращение са се увеличили с почти 1.6 млрд. лв., а показателят M1 – със стряскащите 19 млрд. лв. Как да си обясним този паричен рог на изобилието – и какво вещае това за нашето ежедневие?

На първо място, модерната парична история ясно показва, че във време на икономически трудности количеството на парите нараства. Това директно противоречи на ежедневното разбиране, поставящо знак за равенство между „криза“ и „липса на пари“. Напротив: най-много пари има тъкмо в периоди на рецесия – както извън банките, така и в банки, но в разплащателни сметки, които могат да се ползват незабавно.

От теоретична гледна точка, това се обяснява главно с три фактора: 1) централните банки увеличават паричното предлагане, като например намаляват лихвения процент, изкупуват ценни книжа на свободния пазар и т.н.; 2) домакинствата се запасяват с извънредни ликвидни резерви; 3) фирмите отлагат инвестициите и държат средствата си в депозити.

В българския случай, БНБ няма право да действа като централна банка и първият фактор не важи. Остава вторият и третият. Домакинствата масово решават да държат парите си в разплащателни сметки или дори под матрака, а не в срочни депозити, за да може при нужда да имат незабавен достъп до тях. За това помагат и нулевите лихви по депозити.

Но най-съществено е, че в моменти на криза фирмите отказват да влагат парите си в нови начинания: те предпочитат първо да се огледат накъде ще поеме икономиката. По данни на НСИ, разходите за инвестиции през първите девет месеца на 2020 г. са само 84% от нивото им през същия период на 2019 г.

Прогнозата на БНБ гласи, че през 2020 г. брутният вътрешен продукт ще се понижи с 4.4% спрямо предходната година. Ако тя се сбъдне, то рецесията в България ще е по-остра по сравнение с 2009 г., когато спадът на БВП по данни на Евростат беше 3.4%.

За наше щастие, в момента интелектуалният климат е друг. Тогава властваше доктрината на остеритета: приложена добросъвестно от финансовия министър Симеон Дянков, тя вкара България в 4-годишна депресия. За разлика от това, сегашният девиз е „Харчете!“ Не друг, а управляващият директор на МВФ Кристалина Георгиева в своите изявления предупреждава правителствата да не оттеглят преждевременно стимулите за икономиката.

Е, какво да очакваш от институция, която отпуска на закъсали правителства пари назаем с лихва? Така или иначе, сегашната рецесия е сериозна – за България, най-сериозната от 1997 г. насам, когато БВП падна с 14.2%. Съответно, напълно според паричните закони на съвременния свят, сериозно е и увеличението на „тесните“ пари.

Разбира се, картината е значително по-сложна, отколкото сухата статистика. Рекордният размер на M1 се обяснява и с мораториума върху банковите кредити (някои длъжници държат в сметки парите, които иначе трябваше да платят на банките), и със забраната от страна на БНБ търговските банки да разпределят дивиденти (с ефект от 1.6 млрд. лв.), а най-вече с намаляването на чуждестранните експозиции на търговските банки.

Но фактът е факт: към ноември 2020 г. в България в обращение са 18.8 млрд. лв., което е рекорд. Нещо повече, в момента в България има двойно повече пари в обращение, отколкото през 2014 г. – докато реалният БВП за същия период е нараснал с около 16%.

Някой би казал, че увеличението на количеството на парите, което не съответства на увеличение на икономическата продукция, вещае инфлация. И щеше да е напълно прав – ако не беше НСИ, този същински бастион на спокойствието, който изчисли годишната инфлация през януари на депресиращите 0.1%.

Ако не ходех редовно до магазина, можеше и да им повярвам.

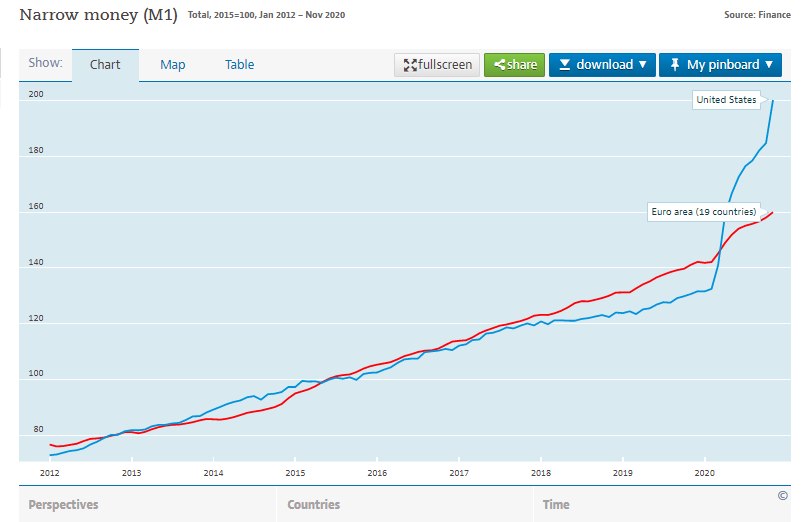

Когато говорим за пари, добре е да гледаме също и какво се случва извън границите ни. По данни на ОИСР – организацията, представляваща 37-те най-богати страни в света, паричният агрегат М1 в САЩ е нараснал с 51% от началото на пандемията (ноември 2020 спрямо февруари 2020 г.).

За същия период, М1 в еврозоната е нараснал „само“ с 12.5%. Сходно и малко по-голямо е покачването във Великобритания.

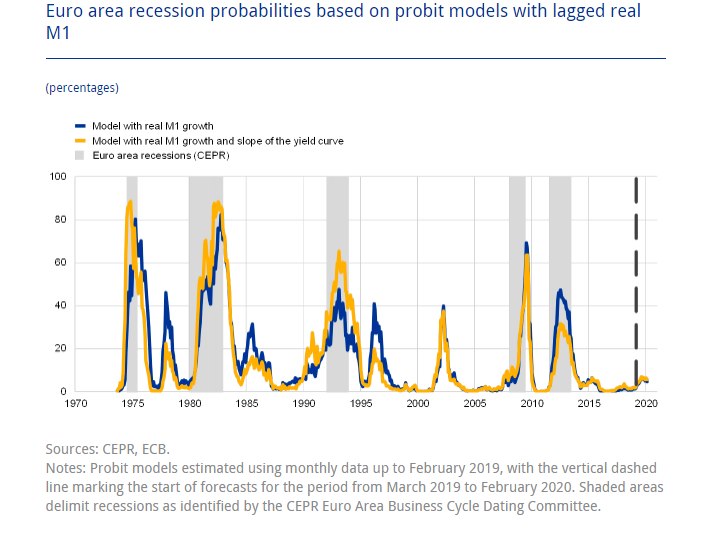

Счита се, че М1 има висока прогностична стойност относно бъдещи рецесии. Регистрирайки спад на растежа на M1, през април 2019 г. анализатори на ЕЦБ прогнозираха макроикономически проблеми в началото на 2020 г. Това е документирано в публикация на Европейската централна банка, а не конспиративна теория.

Тоест, с или без пандемията, европейската и световната икономика се бяха запътили към криза през 2020 г. и паричните власти добре знаеха това. Оттук насетне са възможни най-различни интерпретации за развитието на събитията в света и за политическите реакции спрямо новините за разпространението на вируса.

Така или иначе, имаме най-голямата рецесия от едно поколение насам (това е за България, а за повечето части на света – от три поколения) в съчетание с двуцифрен ръст на паричното предлагане. Теоретичният ефект е стагфлация: в икономиката няма динамика, безработицата се влошава, а парите са изобилни, тоест стоките ще са по-скъпи – и по-малко хора ще получават доходи, с които да ги купуват.

Утежняващи ситуацията фактори са огромният кредитен товар (277 трилиона долара, или 365% от световния БВП), настъпването на автоматизацията – което стресира трудовия пазар, повишаването на производствените цени заради екологичните политики, поскъпването на храните и базовите метали заради икономическия растеж, и други.

Дори не съм споменал очаквания ефект от обещаните от новия президент на САЩ стимули за 1.9 трилиона долара. Вероятно скокът на цените на енергията и острата корекция при долара е въпрос само на време – както и спадът на борсовите индекси на Уолстрийт.

А за обикновения потребител в България това означава, че е разумно да не възлага всичките си надежди за бъдещето на паричните си спестявания.

Споделете статията: