Приписват на Кейнс следния афоризъм: „Когато информацията се променя, аз също променям мнението си. Вие не правите ли така, господине?“ Макар че първоизточникът на горните думи вероятно не е точно той, британският икономист неведнъж е показвал смелостта да преосмисли позициите си. Намирам се в същото положение по отношение на членството на България в еврозоната.

Първоначално, докъм 2014 г., бях убеден, че България ще загуби много, ако бъде допусната до еврозоната. Това ми убеждение се градеше на:

- факта, че еврозоната се роди като неолиберален проект. Европейската централна банка беше създадена, за да обезсили националните правителства.

- поуките от дълговата криза в Гърция. Финансовите Велики сили показаха, че в името на лихвите са готови да смачкат всеки. Защо тогава да се качваме на тяхната лодка?

- реалността на валутния борд. Валутният борд е демоверсия на еврозоната. Той постави окови на българската икономика, които еврозоната ще направи вечни.

- надеждата, че в един момент България ще реформира валутния борд, което ще даде мощен стимул за икономиката.

После дойде фалитът на Корпоративна търговска банка, който разкри, че банковата система е по-прогнила, отколкото би предположил някой, гледайки лъскавата фасада на БНБ. Слушайки коментарите по този фалит на мъдрите глави от новото и от старото поколение, заключих, че страната не разполага с капацитета и желанието за разумна парична политика.

България няма шанс да се откаже от задушаващия валутен борд без грандиозна национална финансова криза, реших тогава. В такъв случай, по-добре в еврозоната, която е по-малко рестриктивна от нашия валутен борд. Днес БНБ гарантира с валутни резерви дори паричните спестявания на държавата. За мен еврозоната е спасение от валутния борд.

На път съм отново да променя нагласите си към членство на България в еврозоната. Втората ми „еврофаза“ – на енергичен застъпник на членството – се градеше на идеята за по-малкото зло. Третата ми еврофаза не е „против“, но е скептична към незабавното въвеждане на общата валута в страната, и е много по-прагматична. Тя се дължи на резултатите от едно мое скорошно статистическо упражнение, което показа, че конвергенцията (сближаването) на по-слабо развитите региони на Европейския съюз към средните стойности на богатството на ЕС протича по-бавно в регионите, боравещи с единната валута.

Предстои публикуването на съответната статия в сборник от научна конференция, но резултатите са политически важни и ще ги разкрия предварително тук, като спестя техническия жаргон. Извадката ми се състои от 227 европейски региона на ниво NUTS 2. От пълния списък на регионите на ЕС извадих 15 нетипични: отвъдморски територии, малки островни региони (Азорите, Канарите, Мадейра, Оландския архипелаг, Балеарските, Йонийските и Егейските острови), както и испанските градове-региони в Северна Африка.

Показателят, който използвам, е брутен вътрешен продукт на глава от населението според стандарта на покупателната сила. Той измерва колко произвежда регионалната икономика средно на 1 човек, отчитайки различното ниво на цените в даден регион. Взех две опорни години – 2007 и 2022 г., откогато са най-новите данни. Изчислих за всеки регион процентната промяна спрямо средното ниво на ЕС за въпросния 15-годишен период.

Да обясня с пример: регион Бранденбург в Германия през 2007 г. има 81% от средния за ЕС стандарт на покупателната сила, а през 2022 г. този процент се качва до 88%. Съответно, за тези 15 години показателят расте с 8.64%. За същия период Бремен намалява покупателната си сила спрямо средната за ЕС от 158% на 144%, тоест с -8.86%.

Икономическата теория за конвергенцията твърди, че бедните райони ще растат по-бързо от богатите. ЕС не се съобразява напълно с тази зависимост: за 15-годишния период много от изостаналите райони падат надолу, а богати райони се изкачват още по-нагоре. Всички региони на България през разглеждания период увеличават чувствително покупателната си сила спрямо средната за ЕС, докато всички региони на Гърция я намаляват.

Регионите на Полша и Румъния скачат като бълхи нагоре, като Варшава достига 162% от средното за ЕС равнище, а Букурещ 177% (Югозападният район на България, където е и София, е с 97%). Всички региони на Испания се смъкват надолу, същото важи за Франция, и за Италия с малки изключения (Болцано). Повечето региони на Австрия, Германия и Белгия, независимо че през 2007 г. са около и над средното за ЕС ниво, растат още повече.

Сега идва моментът с еврозоната. Ако един регион през 2007 г. е бил член на еврозоната (такива са общо 153 региона в извадката), средният показател за конвергенция е -7.6%. С други думи, средният регион в еврозоната губи 7.6% от равнището на своя БВП на човек от населението, измерен според паритета на покупателната сила (ЕС=100).

В същото време, ако регионите не са били членки на еврозоната (74 региона), средният прираст по разглеждания показател е 27.6%. При равни други условия, членството на даден регион в еврозоната през 2007 г. е свързано с минус 33.5% от БВП през 2022 г.: или по-бавно догонване, или влошаване на позицията спрямо средната за ЕС.

Важно е да се отбележи, че повечето от регионите, които през 2007 г. не са членували в еврозоната, са били по-бедни от средното и според икономическите принципи би трябвало да растат по-бързо – както и се случва. Но все пак в това число попадат и регионите в Швеция и Дания, а и в Чехия, които далеч не са бедни през 2007 г.

Съставих и по-сложен модел на множествена линейна регресия, която освен членството в еврозоната отчита и промяната на дяловете на преработващата промишленост, селското стопанство, услугите и финансите (FIRE – финанси, застраховане и недвижими имоти) в брутната добавена стойност на региона. Тоест, изчислих дали повече индустрия или повече финанси е добро за „догонващото развитие“. Отчетох и абсолютния размер на добавената стойност (дали регионът е голям), както и постигнатото ниво спрямо ЕС=100 (дали е богат).

Този модел показа, че приносът на членството в еврозоната към процесите на конвергенция на ниво ЕС е минус 20.4%. Важно е, че също и за богатите региони (с БВП на човек от населението по-висок от средния за ЕС) еврозоната има негативен принос за ръста на БВП: -16.1%. Резултатът е статистически значим при p=0.01 (1% вероятност за грешка).

Оказва се, че по-богатите региони също изпитват негативно влияние от еврозоната върху икономиката. Как да обясним това? Моята хипотеза е финансиализацията. Членките на еврозоната типично са по-задлъжнели, а обслужването на финансовия товар отнема ресурс от реалната икономика и понижава инвестиционната активност. При тях също така се разраства и секторът на услугите – а услугите, според модела, въздействат отрицателно на конвергенцията / продължаващия ръст на покупателната сила.

Всеки прираст с 1 процентен пункт на дела на услугите (търговия, транспорт, туризъм) в брутната добавена стойност на богатите региони на ЕС (БВПппс > 100) отнема 2.1% от растежа им между 2007 и 2021 г. Всеки ръст с 1 процентен пункт на дела на финансовия сектор отнема, от своя страна, 2.4% от растежа на по-богатите региони.

Трябва да подчертая, че моделът не е безспорен: в него няма мултиколинеарност, но пък има хетероскедастичност. Последното е очакван ефект, тъй като различията между регионите на Европа са високи: опитваме се да включим в един икономически модел Северозападния район на България и, примерно, Париж.

Все пак, ако известно време поблъскаме данните с тежък чук, можем да ги натикаме в общ модел – и посочените по-горе зависимости запазват знака си, макар че точната сила на въздействията се променя. Но моето предложение е да не бием данните, а вместо това да ги тълкуваме предпазливо: да отчетем дали даден фактор влияе положително или отрицателно на конвергенцията, без да измерваме точната сила на това въздействие.

Въпреки всички направени уговорки, статистиката показва, че еврото взема жизнени сокове дори от богатите региони. Енергична конвергенция към средния стандарт на ЕС е постигната най-вече от регионите на Полша и Румъния – страни със собствена парична политика. В същото време евро-регионите на Гърция, която може и да е специален случай, но нищо не гарантира, че ще остане единствен специален случай, за последните 15 години е загубила 20-30% от покупателната си сила.

Какво следва от това? Не твърдя, че България трябва завинаги да страни от еврозоната. Това би противоречало на договора за членство в ЕС. Просто повдигам въпроса какво ще донесе на България в икономически план членство в еврозоната, ако то се осъществи – както настояват нашите политици – още през 2026 или дори средата на 2025 г.

Българските търговци не са чужди на спекулата, но да ни плашат с убийствена инфлация заради еврозоната не е сериозно. Кредитите може би ще поевтинеят малко, но процесът на превръщане на кредитите в инвестиции далеч не е автоматичен. Така че не очаквам нито взрив на кредитната активност, нито бизнес експанзия. По-скоро е възможно кредитирането да увеличи финансиализацията, която да задуши малкия производствен потенциал на българската икономика.

Разбира се, възможно е и друго развитие: българските региони са толкова изостанали, че членство в еврозоната, което ще разхлаби оковите на валутния борд, ще помогне наистина много. Тази малка парична хитрина може да ни отведе с помощта на ЕЦБ там, където Полша и Румъния стигнаха сами с производство. Но подобна хипотеза не излиза извън кръга на надеждите. А статистиката показва следното:

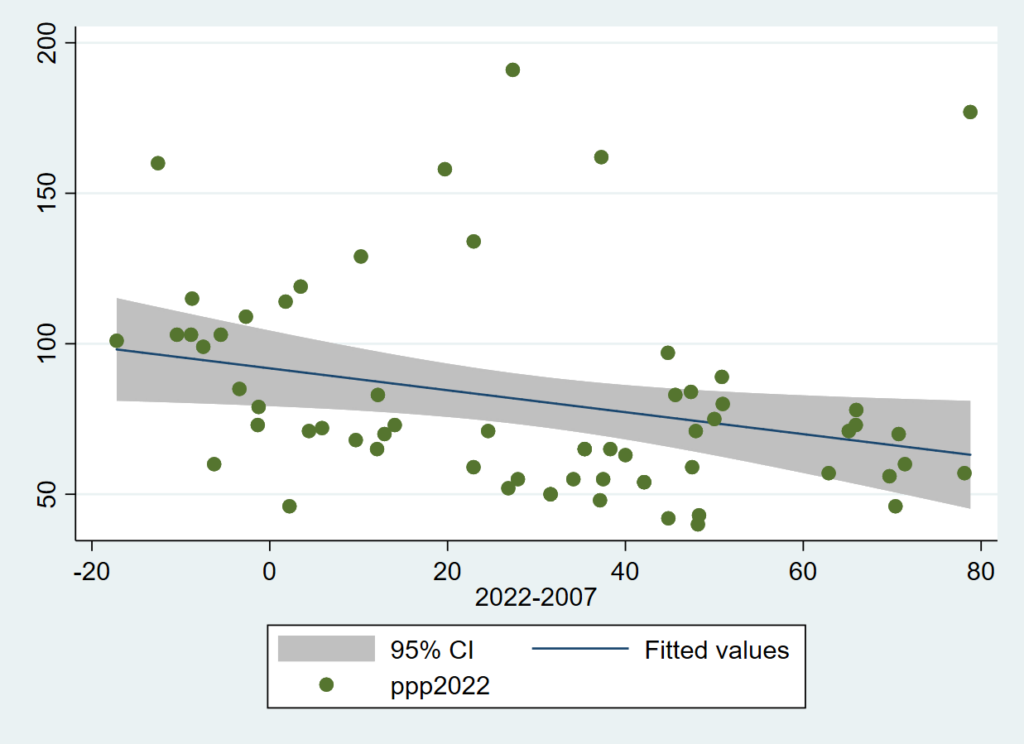

Графика 1. Зависимост между темп на конвергенция и богатство, за региони извън еврозоната (Абциса – промяна в БВП между 2007 и 2022 г., измерена спрямо средните стойности за ЕС през съответната година, в %; ордината – ниво спрямо ЕС=100 през 2022 г.)

Първата графика показва зависимостта между конвергенция в периода 2007-2022 г. (постигнат ръст на БВП на човек според паритета на покупателната сила) и БВП на човек през 2022 г. спрямо средното ниво на ЕС, за регионите извън еврозоната.

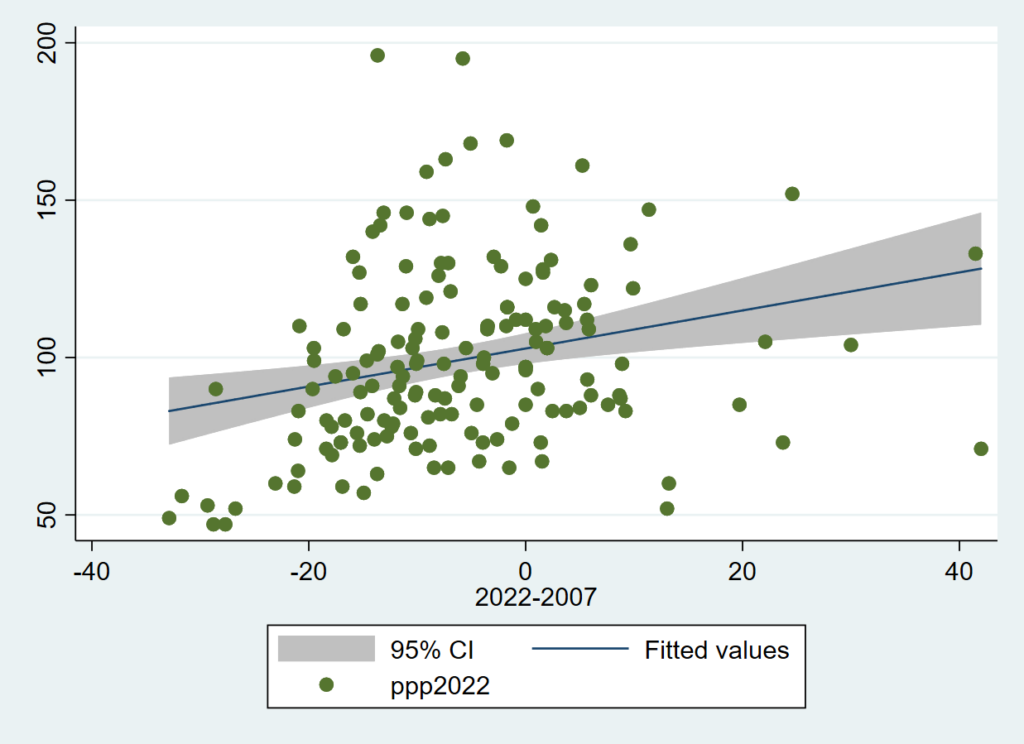

Втората графика показва същото за регионите в страните от еврозоната.

Графика 2. Зависимост между темп на конвергенция и богатство, за региони в еврозоната

Вижда се голяма разлика: регресионната линия в първия случай виси надолу, във втория стърчи нагоре.

Това означава следната зависимост за регионите извън еврозоната: колкото си по-беден, толкова по-бързо догонваш средното ниво. Тоест, ако прави като Полша и Румъния (умерени бюджетни дефицити, собствена парична единица, индустриална политика и т.н.), България ще се придвижи напред. За регионите в еврозоната е в сила обратното: колкото си по-богат, толкова по-добър е икономическият ти резултат. Съответно за страни като Гърция, но също и южна Италия и Испания, еврозоната се асоциира с упадък.

А България членството в еврозоната е по-скоро политически, отколкото икономически въпрос. То трябва завинаги да отклони страната от сферата на влияние на Русия и Евразия. Но въвеждането на единната валута ще има своята икономическа цена за България, която не трябва да се премълчава – както правим в момента – в името на политическата цел, а да се обсъдят начини за минимизирането й.

Икономиката на България не разполага с достатъчно иновативен потенциал. Освен това, тя не притежава достатъчна автономност – страната е интегрирана във веригите на доставки на ЕС, но в нея не се произвеждат авторски продукти, които биха донесли висока добавена стойност и доходи на средно европейско равнище. България е естествена част от Европа и мястото й е в еврозоната, но преди да влезе там, тя трябва да си напише домашната работа.

Не е невъзможно. В рамките на следващите три до пет години е нужно ударно инвестиране в конкурентоспособността на националните предприятия. Данъчна система, насърчаваща производствените инвестиции. Подкрепа за иновации, кредити за стартъпи от банката за развитие, подобряване на транспортна, енергийна и административна инфраструктура, реформа на образователната система.

Как ви звучи, на фона на днешните политици? Но ако не сме в състояние да направим този национален скок, има ли смисъл да се насилваме да „влезем“?

Докато правех горния статистически анализ си спомних за съвета, който преди десет години ни даде един опитен пазарен анализатор от Италия: „В еврозоната е хубаво, но тя е за подготвени страни. Тя е за големи момчета, които знаят правилата на играта. За да успее една страна в еврозоната, тя трябва първо да е решила проблемите на производствената си система. Ако България очаква да реши проблемите на икономиката си чрез членство в еврозоната, много вероятно е силно да се разочарова“.

Споделете статията: