Данъчната тежест за хората с ниски доходи в България е седмата най-висока в Европа

Данъчната тежест за хората с ниски доходи в България е седмата най-висока в Европа

„България е страна с ниска данъчна тежест!“ – хвалят международната ни конкурентоспособност политиците. „България е страна с висока данъчна тежест!“ – оплаква се родният бизнес, когато иска да си издейства някоя привилегия. Истината е, че и двете противоположни твърдения са валидни. България е страна, в която данъците са недоловимо леки за едни, но действително тежки за други.

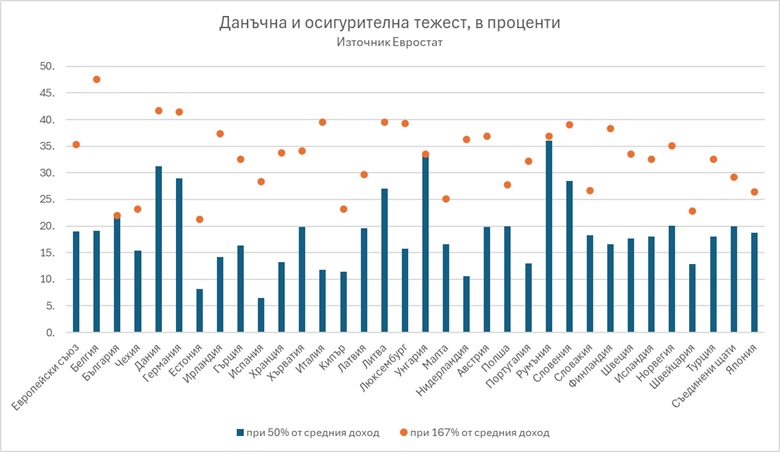

За да стане ясна българската данъчна ситуация, нека сравним данъчната и осигурителната тежест върху доходите на физическите лица в различните страни на Европейския съюз през 2024 г. Тъй като по правило ставките на данъците са различни в зависимост от размера на получавания доход, Евростат изчислява шест отделни случая на данъчна тежест: за доходи, съответстващи на 50%, 67%, 80%, 100%, 125% и 167 % от средната за страната работна заплата. Отчита се също и дали лицето е семейно и дали има деца, тъй като редица страни са въвели семейно подоходно облагане.

Тук ще разгледаме най-общия случай на данъците, които дължи сам човек без деца. Ако този „Робинзон Крузо“ печели 50% от средната за страната брутна работна заплата, в България той ще дължи 22.4% подоходен данък и осигуровки. Това е седмата най-висока данъчна и осигурителна тежест в ЕС за хора с подобен размер на доходите. Някой може да се учуди, но изводът е категоричен: сред хората с по-ниски доходи, българите са сред по-строго облаганите в Европа.

За сравнение, в Испания един сам човек, печелещ 50% от средната заплата, ще плати 6.5% данък и осигуровки. В Нидерландия данъчната му тежест ще е 10.5%, в Италия той ще дължи 12%. Дори в закъсалата Гърция човекът с ниски доходи ще плати само 16%. Средния за ЕС процент е 18.9%. България, която се рекламира като „страна с ниски данъци“, е значително по-сурова в данъчно отношение към хората с ниски доходи.

На второто стъпало – 67% от средната заплата – България продължава да държи на своята ставка от 22.4% (логично, нали уж имаме „плосък“ данък). Само че средната за ЕС данъчна тежест при това ниво на доходите се покачва до 24.9%. Това е така, защото в повечето европейски страни данъчните системи са прогресивни: с нарастването на дохода нараства и ставката. Данъчната и осигурителната тежест за сам човек в България с доходи, равни на 2/3 от средните за страната, е съпоставима с тази във Финландия, Исландия и САЩ.

Няма да анализираме отделно третия, четвъртия и петия сценарий. При шестия, касаещ брутни доходи от 167% от средните за страната, средната ставка за ЕС е 35.35%. В България обаче ставката се смъква до 21.97%, бидейки втората най-ниска в ЕС (след Естония с 21.28%). За сравнение, в Германия, Дания и особено Белгия ставката за хора с подобни доходи е над 40%. Разбира се, освен ставките различен е и размерът на работната заплата. За България, 167% от средната работна заплата днес възлиза на малко над 2100 евро. В Германия същия показател възлиза на около 7700 евро.

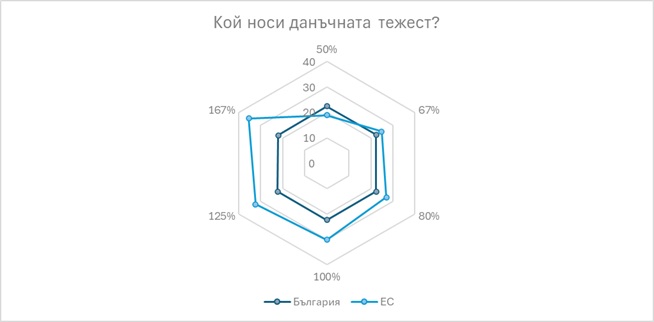

Приведените статистики позволяват да се заключи, че за хората с по-високи доходи данъчната тежест в България е една от най-ниските в ЕС, а за хората с ниски доходи данъчната тежест е сред високите в ЕС. Данъчната система на България официално е прехвърлила данъчната тежест върху по-бедните хора, докато спестява данъци на по-богатите. Аргументът, че данъчната тежест за нискодоходните групи в България е по-голяма заради значителния дял на неформалната икономика е удобно извинение, демонстриращо едновременно административна немощ и лицемерие.

Не само подоходните данъци способстват за това прехвърляне на данъчната тежест върху нискодоходните групи. В България например няма диференцирани ставки на ДДС за насъщни стоки – които формират много по-голям дял от потребителската кошница на бедния човек, отколкото на богатия. В Италия най-насъщните храни като хляб и брашно се облагат с 4% ДДС, останалите храни с 10%, а алкохол и кафе – с 22%. Затова в много западни магазини храните са по-евтини от нашите.

Но дори по-важен е механизмът, наречен „таван на осигурителните вноски“: в България лицата, получаващи доходи над 2111.64 евро на месец днес не дължат осигуровки над тази сума. Именно по тази причина хората в България с доход 167% от средния плащат 22% данъци и осигуровки, вместо 22.4%, както видяхме по-горе. Но ако вдигнем летвата на доходите още по-нагоре (преди година 40 хил. българи печелеха над 10 000 лв. месечно от заплати), регресивният характер на „тавана“ става още по-изразен.

Регресивна данъчна система е такава система, в която богатият плаща по-малко от бедния. Българската данъчна система е точно такава, регресивна, което е драстично противоречие на принципите на социалност и солидарност, залегнали в основата на ЕС.

Изчисления за едно лице с месечна брутна заплата 1000 евро показват, че при сегашните данъчни и осигурителни ставки в България то ще плати 22.4% от брутния си доход. Но българин с брутна заплата от 4000 евро ще плати само 16.55%. Хората с високи доходи в България са си присвоили ставките, запазени за най-бедните в Европа – а образувалата се от това дупка в бюджета трябва да се пълни с безмилостно облагане на ниските доходи и консумацията на нискодоходните маси и с държавен дълг.

Не съм привърженик на идеята за необлагаем доход, защото мисля, че всеки в тази страна трябва да се чувства отговорен към нейните финансови нужди. Не съм сигурен, че диференцираният ДДС е най-доброто решение за днешна България. Също така, не мисля, че по-богатите трябва да бъдат наказвани с данъци и осигуровки заради своя икономически успех. Не вярвам, че е възможно и полезно някакво чувствително изравняване на доходите чрез данъчната система.

В същото време съм убеден, че днешната данъчна система в България е изкривена отвъд всякакви пропорции. Хората с ниски доходи плащат значителна част от сметката на хората с високи доходи. Тази данъчна шашма беше ловко превърната в национална политика преди 20-на години; вероятно мнозина на икономическия връх са грейнали в самодоволни усмивки, виждайки данъчния триумф за класовите си интереси. Но дори и тези издигнати хора няма да останат незасегнати от страничните ефекти от своя данъчен план: провал заради липса на финансиране за ключови публични услуги като образование и сигурност и едно смаляващо се, разделено и раздирано от вражда общество.

Споделете статията: